杠杆炒股平台证券

杠杆炒股平台证券

作者:雷映

作者|雷映

编辑|孙一鸣

今年上半年,我国新能源汽车保持产销两旺态势。面对行业终端需求高增长,浙江富特科技股份有限公司(下称“富特科技”)的经营业绩却在上半年逆势下滑。

富特科技主营产品为新能源汽车高压电源系统,下游客户主要为新能源汽车整车企业。该公司于2023年10月20日注册生效,将于8月26日进行新股申购,拟登陆创业板。

时代投研发现,富特科技未上市业绩已逆势下滑,主要由于其大客户订单量下滑。最近三年,该公司向第一大客户广汽集团(601238.SH)的销售占比持续攀升,2023年的销售占比高达56.15%。然而,2024年上半年,广汽集团新能源汽车的销量同比下滑30.61%,富特科技来自广汽集团的订单量亦同步减少。

8月20日、22日,就业绩逆势下滑、大客户合作情况等相关问题,时代投研向富特科技分别发函、致电询问。截至发稿,该公司尚未回复相关问题。

2024年上半年业绩逆势下滑

据中国汽车工业协会发布的数据,2024年1—7月,我国新能源汽车产销量分别为591.4万辆和593.4万辆,同比分别增长28.8%和31.1%,新能源汽车新车销量占汽车新车总销量的比例为36.4%。

其中,2024年1—7月,我国新能源汽车国内销量达522.6万辆,同比增长34.3%;出口销量达70.8万辆,同比增长11.4%。可见,我国新能源汽车内销和出口两个市场需求均持续向好。

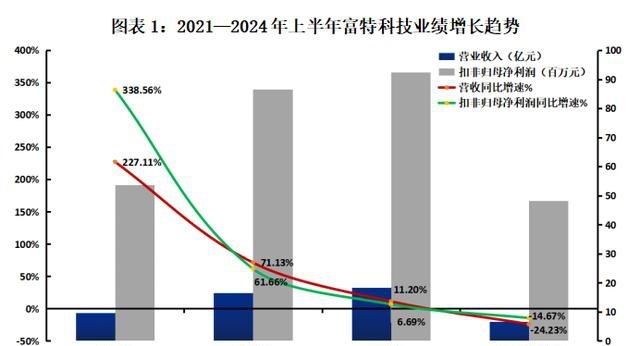

不过,面对行业终端需求高增长,富特科技却在上半年出现业绩变脸。招股书显示,2024年上半年,该公司实现营业收入6.62亿元,同比下滑24.23%;实现扣非归母净利润4823.20万元,同比下滑14.67%。

这与该公司最近三年的业绩高增长趋势背离。据招股书显示,2021—2023年,富特科技的营业收入从9.64亿元增长至18.35亿元,年复合增速达37.94%;扣非归母净利润从5357.79万元增长至9240.73万元,年复合增速达31.33%。

时代投研发现,过去三年,富特科技的业绩增长趋势与同业可比上市公司保持一致。但2024年上半年,富特科技的业绩表现却明显落后于同业。

在招股书中,富特科技把欣锐科技(300745.SZ)、英搏尔(300681.SZ)、精进电动(688280.SH)、威迈斯(688612.SH)四家上市公司列为同业可比上市公司。2021—2023年,这四家同业可比公司的营收年复合增速均值为38.49%,与富特科技同期表现基本持平。

最新业绩快报显示,2024年上半年,据初步核算,英搏尔的营业收入同比增长42.06%,与富特科技同期营收下滑形成鲜明对比。

截至8月22日,欣锐科技、精进电动、威迈斯三家同业可比公司尚未公布2024年上半年的财务数据。不过,2024年一季度,这三家同业可比公司均实现营业收入增长,且对应的营收同比增速均值为29.40%。

多个大客户需求量下滑

为何富特科技今年上半年业绩突然失速,且与同行增长趋势背离?主要原因则是该公司下游大客户的需求量下滑。

在招股书中,富特科技坦言,2024年1—6月,公司营业收入较上年同期减少,系由于公司来自广汽集团、易捷特新能源汽车有限公司(下称“易捷特”,东风集团(0489.HK)持股50%的合营子公司)、长城汽车(601633.SH)等客户终端需求量同比下降。

富特科技还表示,公司对广汽集团收入下降,主要系广汽埃安的产销量波动,同时平均单价由于公司产品迭代亦有所下降。公司对易捷特、长城汽车收入下降,主要系受公司配套易捷特、长城汽车的主力车型改款升级,上市或量产晚于计划。

上述客户的产销数据显示,今年上半年,长城汽车的新能源汽车销量同比增长41.99%,保持高增长态势;广汽集团、易捷特的新能源汽车销量均同比分别下滑30.61%、82.24%,降幅较大。

由此可见,重要大客户销量下滑对富特科技业绩影响较大,这进一步凸显富特科技“大客户依赖症”的弊端。

招股书显示,2021—2023年,富特科技向前五大客户的销售占比均在95%以上,其向第一大客户广汽集团的销售占比则从29.49%持续提升至56.15%,且广汽集团、蔚来汽车(NIO.N、9866.HK)、易捷特、长城汽车这四家企业一直均稳居富特科技的前五大客户名录,大客户高度集中。

与之对比,同期,同业四家可比上市公司向前五大客户的销售占比均未超过76%,其中,客户集中度最低的可比公司是英搏尔。

2023年,英搏尔向前五大客户的销售占比仅为62.73%,向第一大客户的销售占比仅为29.68%,其已与吉利、上汽、长安、东风、长城、奇瑞、江淮、小鹏等车企达成长期合作关系。

需注意的是,富特科技客户过于集中的问题也曾引起深交所的质疑。

在第一轮、第二轮审核问询函中,深交所曾要求富特科技说明客户集中度较高对持续经营能力的影响,与主要客户合作关系是否稳定,驱动业绩增长的核心要素是否存在重大不确定性,以及是否具备开拓新客户或扩大现有客户销售规模的能力。

值得一提的是,富特科技业绩变脸发生于拿到注册批文后的数个月。

深交所官网显示,富特科技于2022年12月23成功过会,并于2023年10月20日获得注册批文。

注册获批后,2024年上半年,富特科技业绩就逆势下滑,一改此前高增态势。今年前三季度,富特科技的业绩或仍将延续上半年的跌势。

招股书显示,经初步统计,2024年1-9月,富特科技预计可实现营业收入12.02亿~12.62亿元,同比下滑9.59%~13.88%;扣非归母净利润预计为7223.20万~7523.20万元,同比下滑16.45%~19.79%。

对此,富特科技表示,今年前三季度公司营业收入下降主要系广汽集团、易捷特等客户终端需求量同比下降所致,受营业收入下降影响,扣非归母净利润同比相应减少。

(全文2125字)杠杆炒股平台证券